클래시스,

성장성이 무궁무진해 보입니다.

볼때마다 너무 매력적이어서, 자꾸 공부하고 싶고, 지금 시점에 1순위로 담아야 하는 건 아닌가 고민하게 됩니다.

내가 기업을 인수한다면, 이런 기업을 인수하기 위해 상당한 공을 들일 것 같습니다.

클래시스, 매력

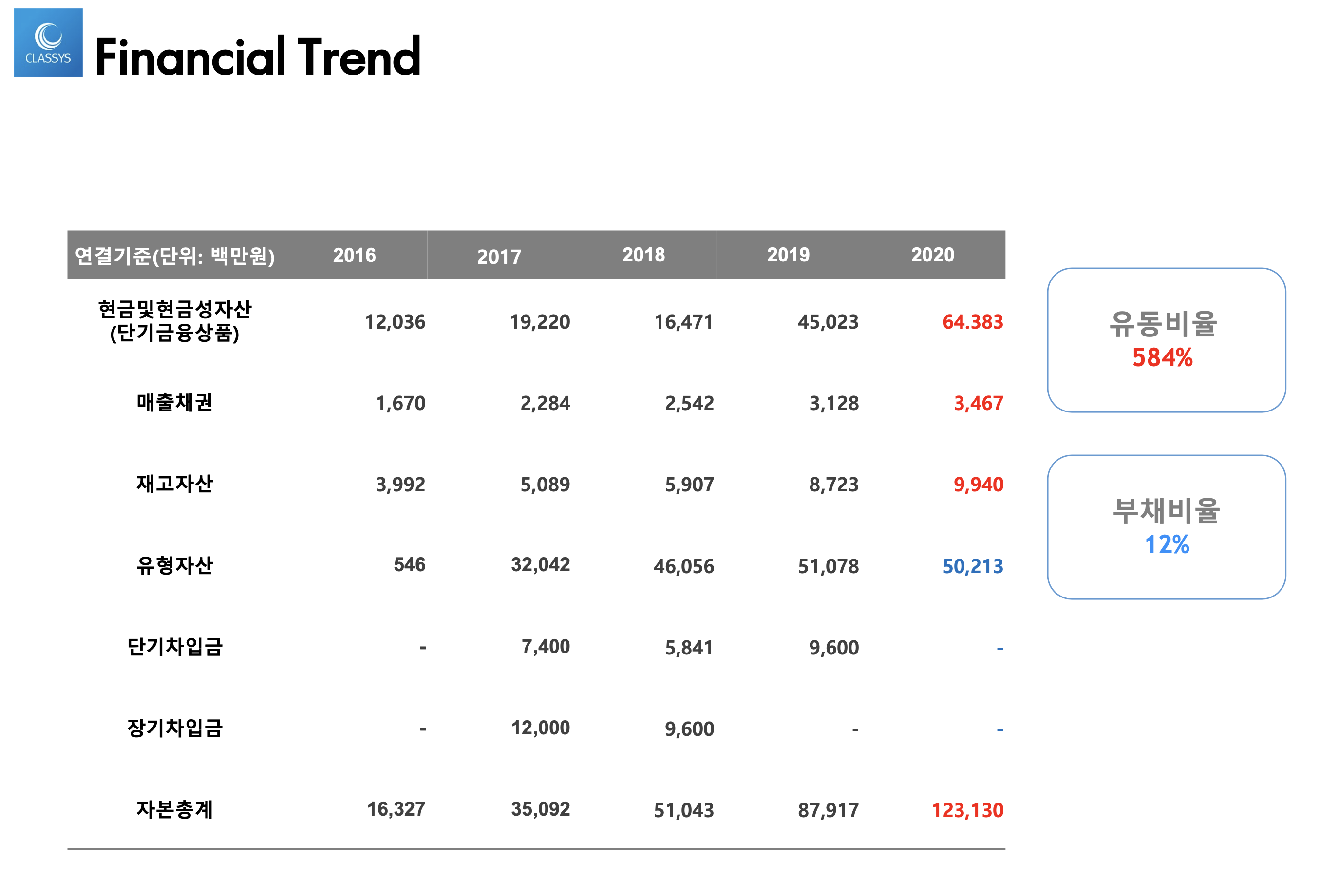

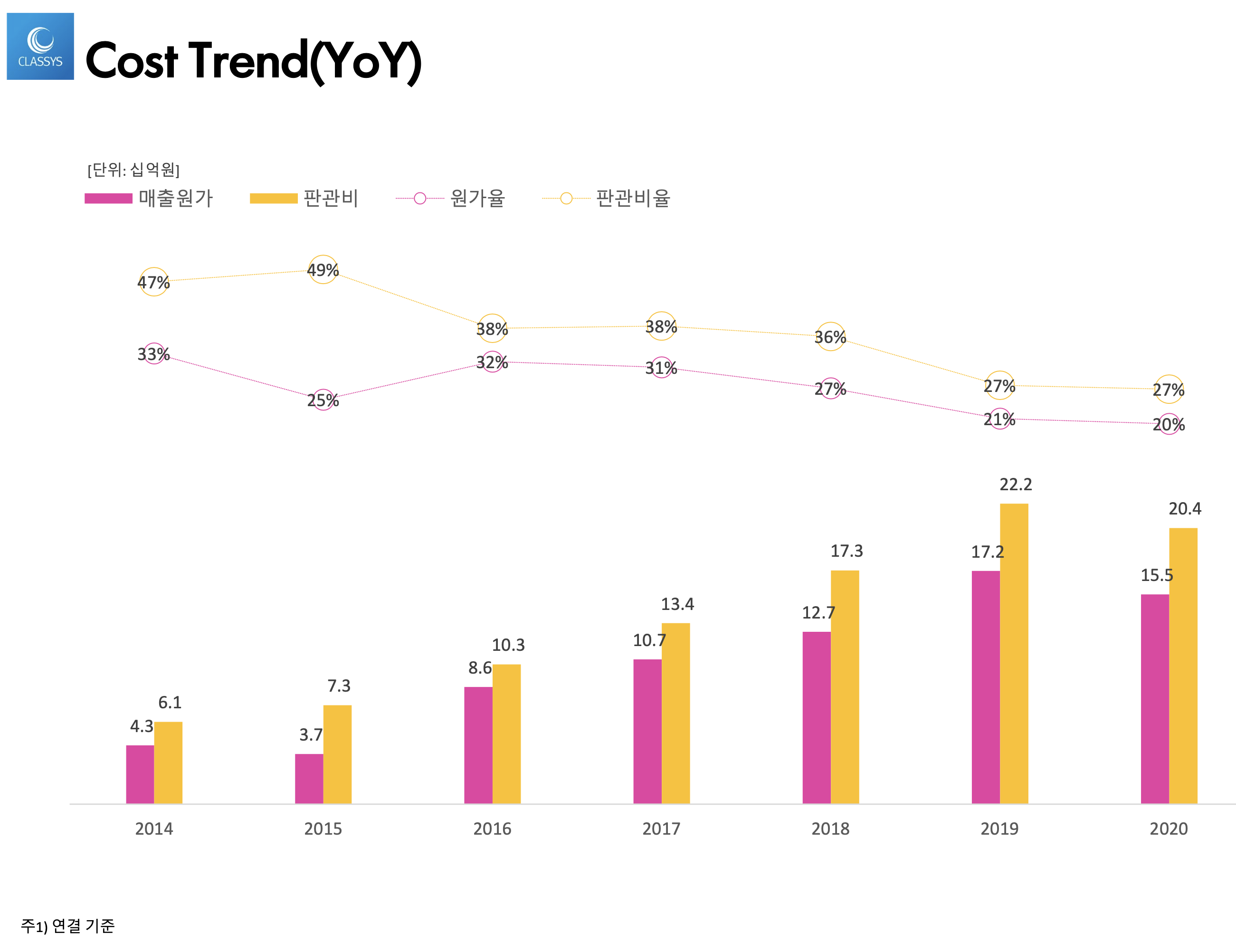

재무가 너무 건전하다.

재무가 너무 건전하다.

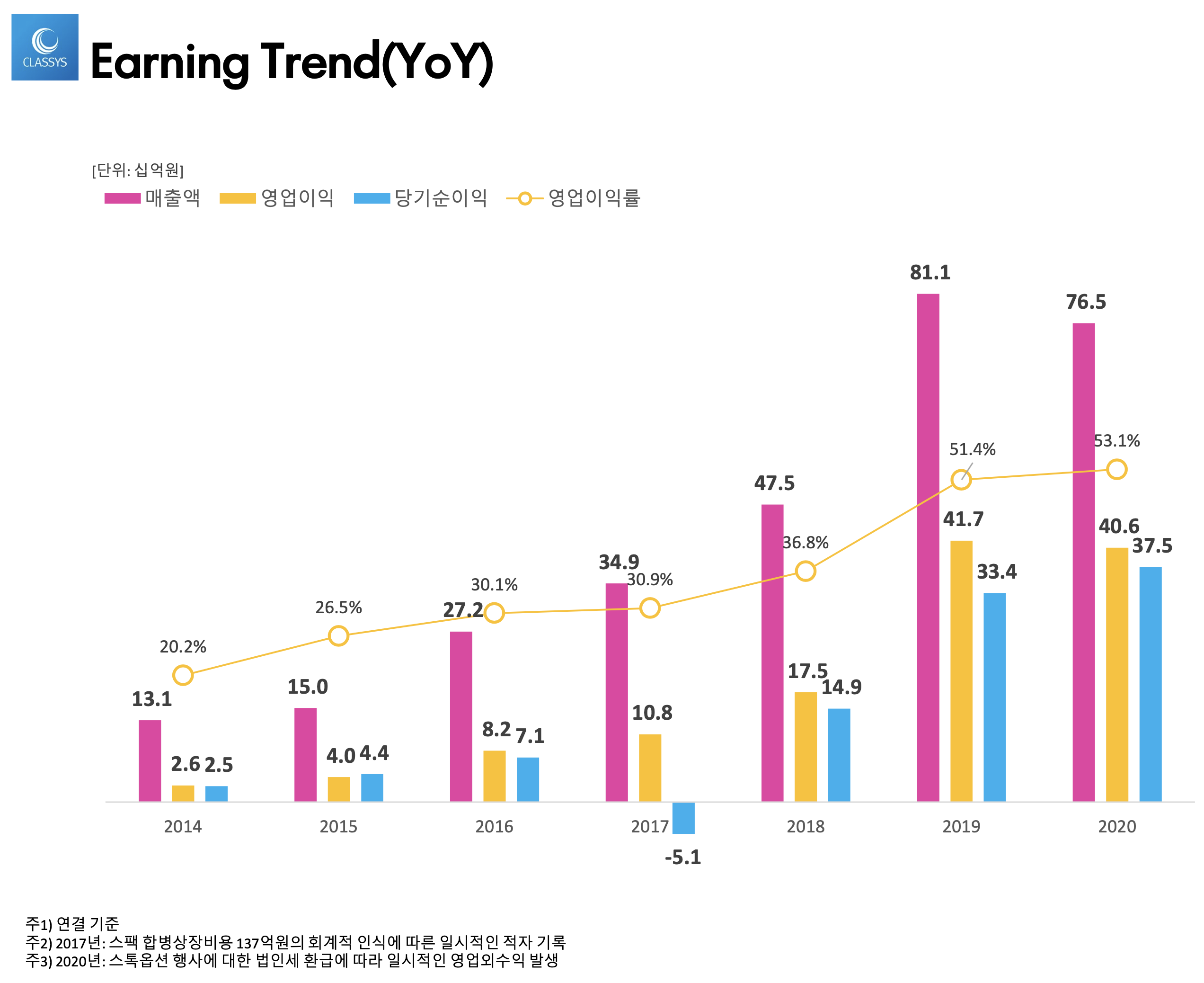

2020년 코로나19로 매출이 전년 대비 어려웠음에도 불구하고 영업이익률을 높이고 있다.

자기자본은 2019년 대비 연간 30%씩 증가하여 '20.09에 1천1백억,

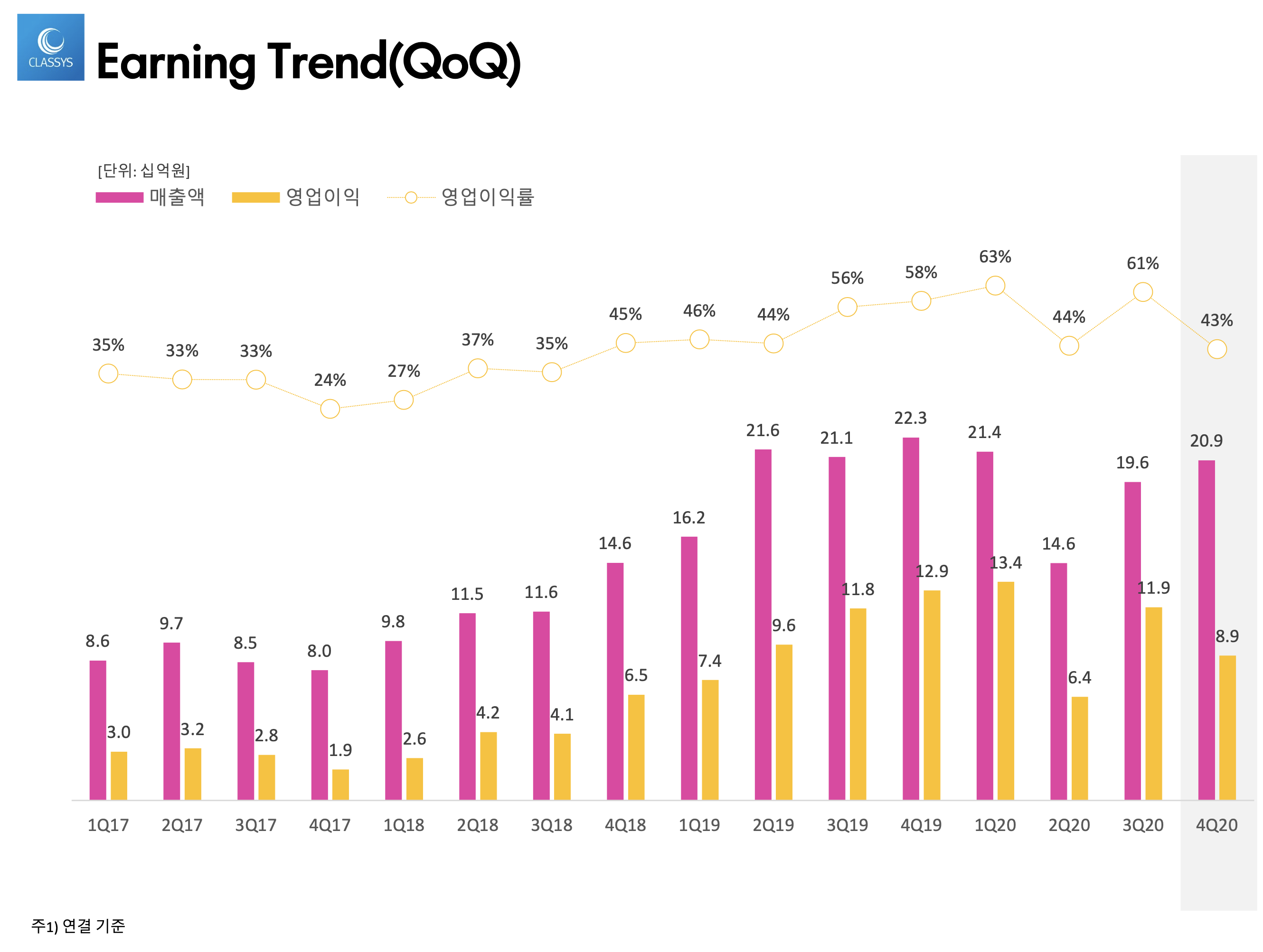

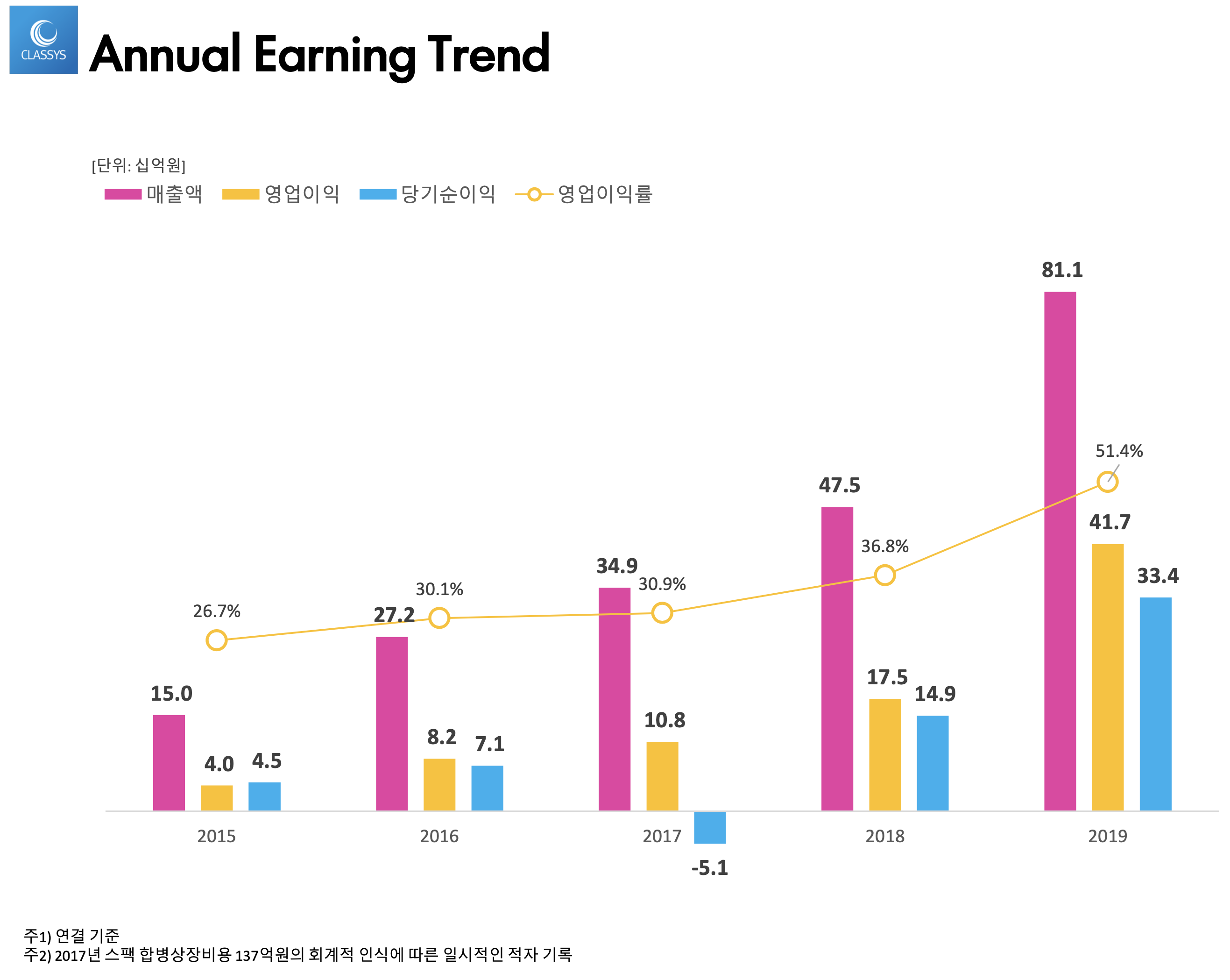

긴말할 것 없이, 아래 Financial Trend만 참조하자.

영업이익률이 연간 51.4%!

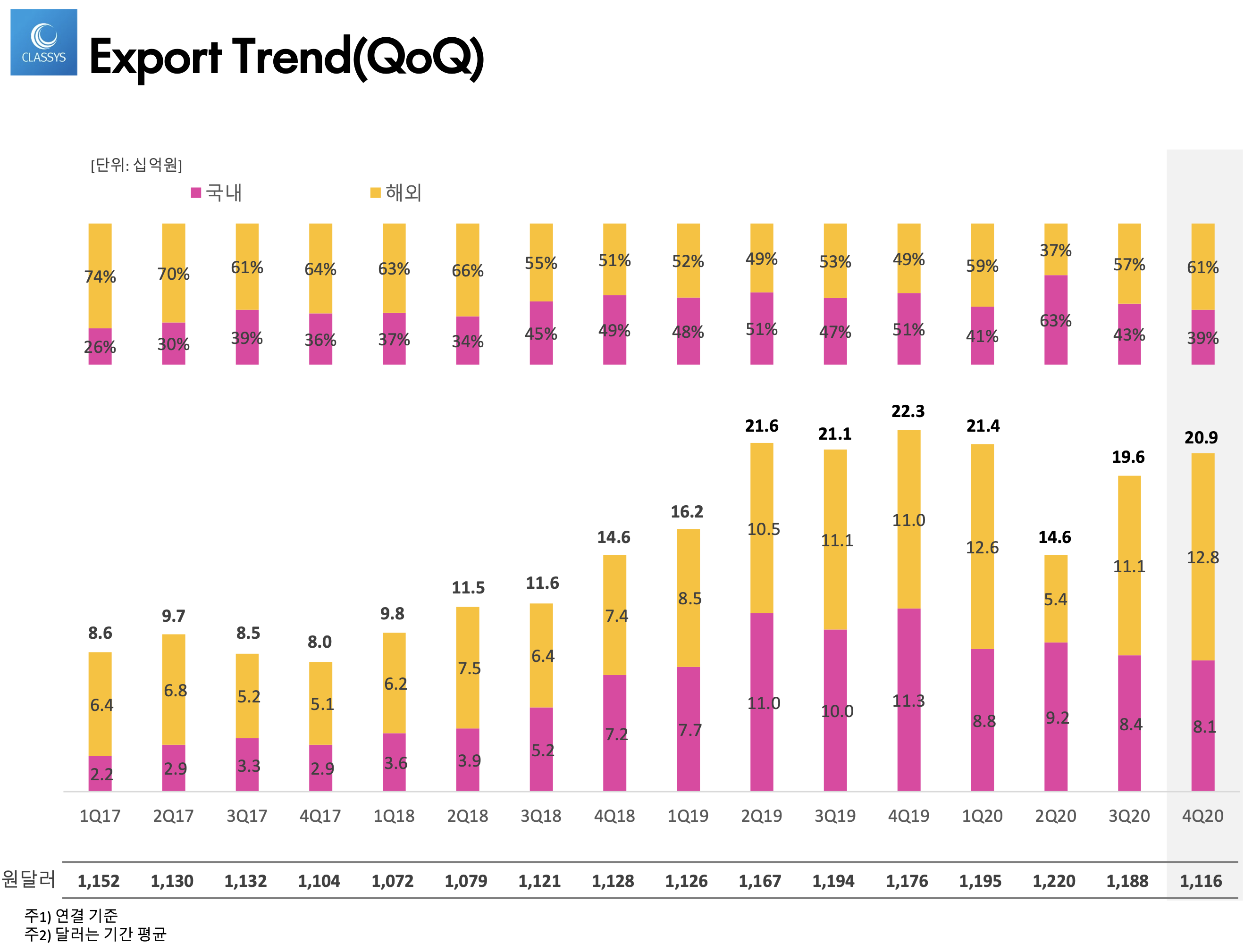

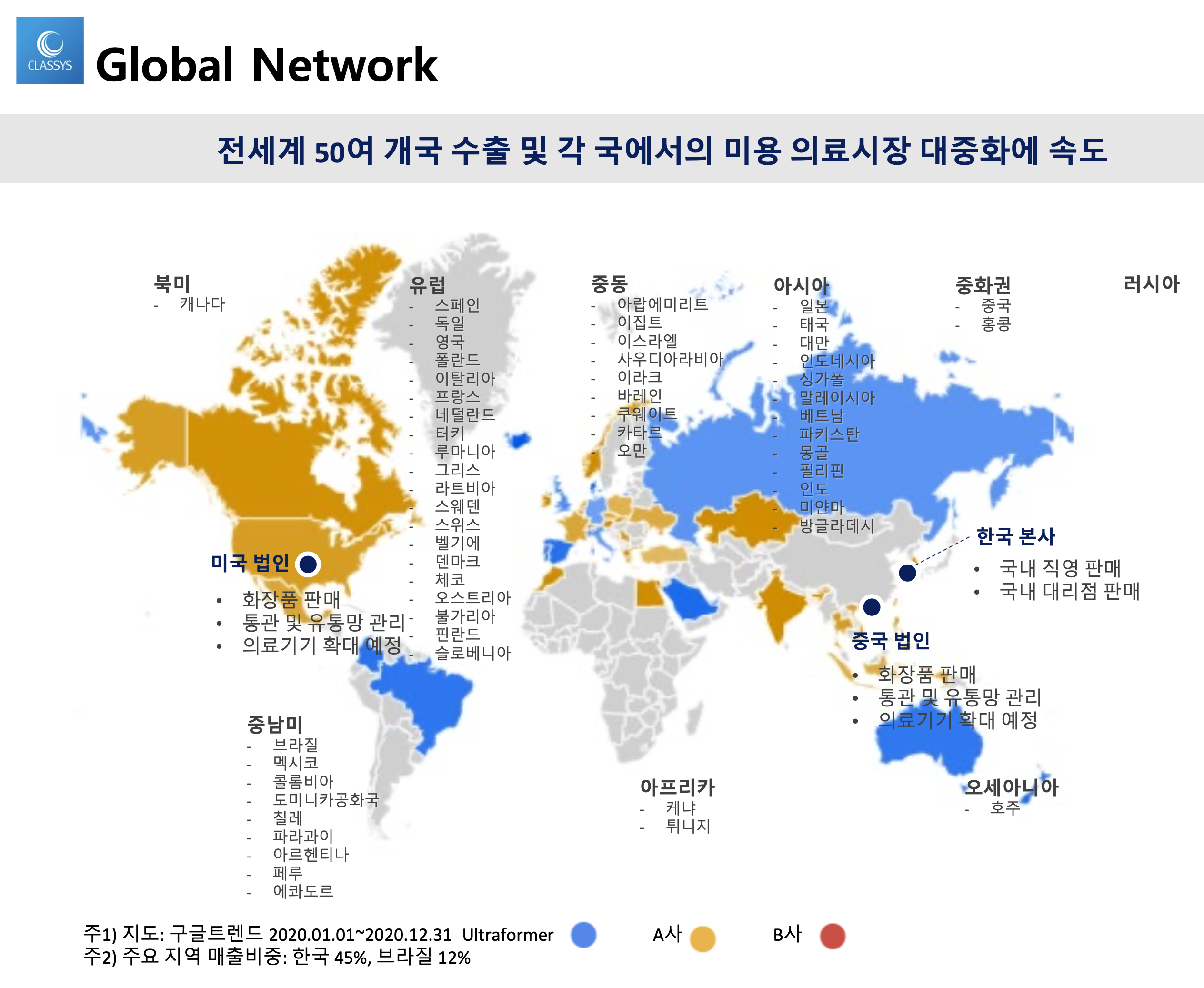

내수와 수출 밸런스가 좋을 뿐더러, 세계로 뻗어갈 여지가 많다.

전세계 점유율 2위, 브라질 점유율 1위

해외 비율이 커지고 있다.

우리나라의 위상이 높아지고, 우리나라 드라마 등 콘텐츠가 많이 팔려 나갈 수록 클래시스의 영업 포텐은 커질 것 같다.

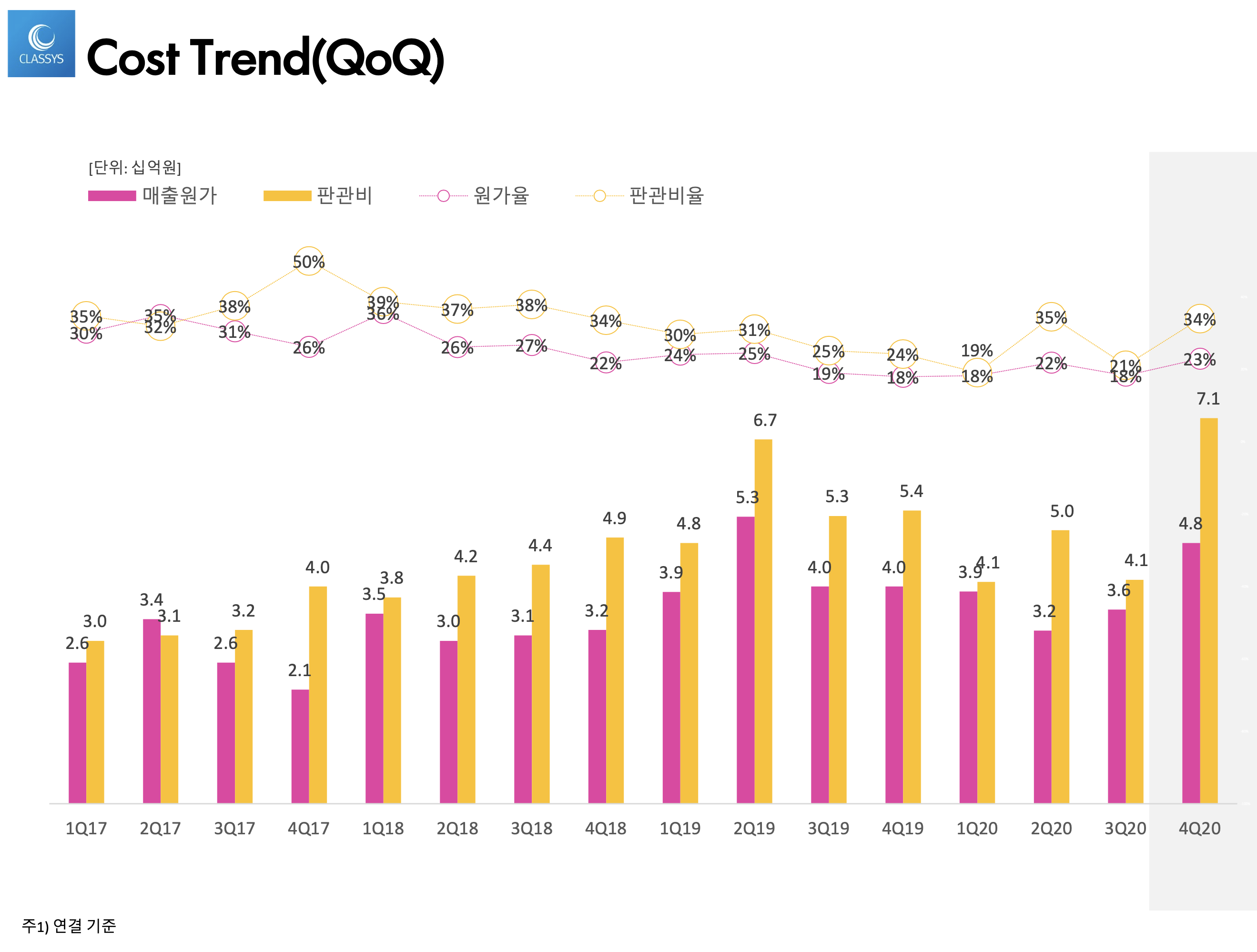

Cost Trend

원가율이 23%

중국, 미국에 의료기기 확대 예정이라는 대목이 기대가 된다.

현재 PER은 약 30배 수준이다.

이런 수익모델이라면, 받아들여지는 수준.

2020년에도 영업이익이..

클래시스가 중국을 정복했으면 좋겠네요!

향후 몇년간 들고 가고 싶은 종목인데,,

현재로서는 목표가 21000원에 동의하는 중 입니다..

2020년 4분기 IR BOOK (2021년 2월 기업설명회용)

공고 | 클래시스

세 상 의 미 래 를 만 들 어 가 는 클 래 시 스

classys.co.kr

Classys - Technology for better life

A global leader in Medical & Aesthetics with ground-breaking technologies and a key focus on innovating industry standards.

classys.com

'투자 > 종목분석' 카테고리의 다른 글

| 현대리바트 주가, 인테리어 사업영역 정보 (0) | 2021.04.29 |

|---|---|

| 애플카 - 전기차 플랫폼 보유 협업 가능성 있는 기업 정리 (0) | 2021.02.05 |

| 포스트 코로나 관련주 정리 (0) | 2021.01.19 |

| 자동차 부품주, 관련주 정리 (0) | 2021.01.12 |

| 2021년 주식투자 삼성전자 vs LG전자(4분기 실적발표) (0) | 2021.01.11 |